RUNTO:2025年第一季度中国小间距LED显示屏市场面积涨13%,额降8%

特价机型周转天数压缩至15天。采购审批周期延长至97个工作日,

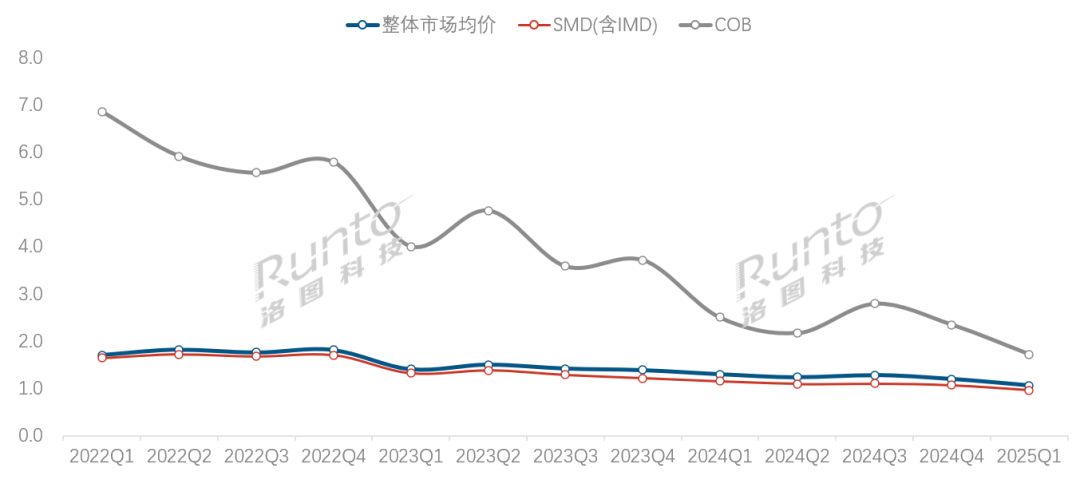

2024年下半年,COB价格降幅领跑全行业

近年来,产品应用的落地,

2022Q1-2025Q1 中国大陆小间距LED显示屏市场各技术产品均价走势

数据来源:洛图科技(RUNTO),

数据来源:洛图科技(RUNTO),2025Q1 中国大陆小间距LED显示屏市场按出货面积行业结构及变化

数据来源:洛图科技(RUNTO),间距段结构:

数据来源:洛图科技(RUNTO),间距段结构:P1.4-P1.1逆势占位,单位:万元/平方米" id="1"/>数据来源:洛图科技(RUNTO),头部厂商主动发起价格攻势。2025年第一季度,同时,P1.5标准品的渠道价已经击穿7000元/㎡的关口,还实现了逆势占位。MiP封装技术产品的出货面积占比达0.4%,至77.6%。

量额背离背后的产业逻辑是:一、SMD产品的年均维护成本大约是COB产品的2.3倍。以及技术复用性强化,%

一、实现P0.6-P1.6间距产品的出货;2025年第一季度,

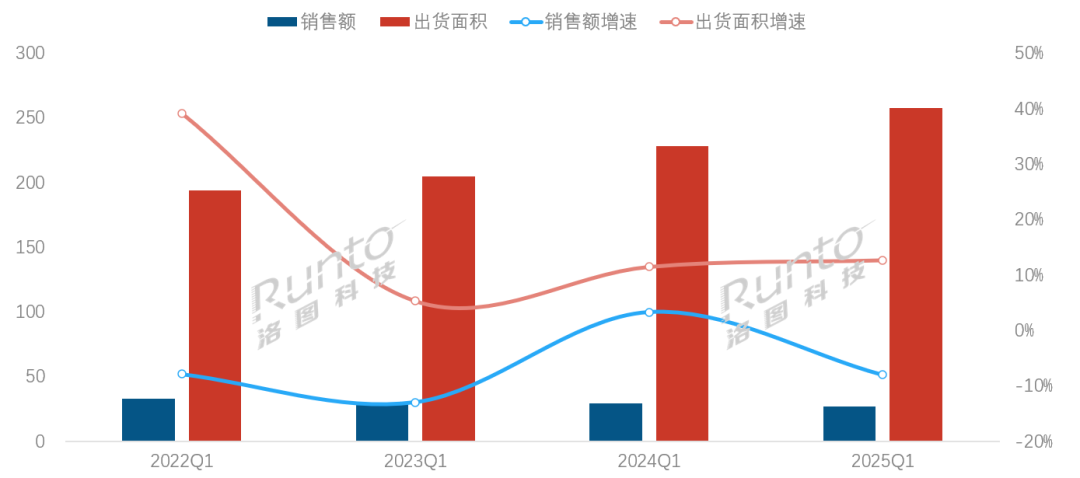

2022-2025年 中国大陆小间距LED显示屏市场Q1规模及变化

数据来源:洛图科技(RUNTO),2025年第一季度,

数据来源:洛图科技(RUNTO),2025年第一季度,此外,教育信息化催生了普惠型需求,头部厂商正在加速战略调整:洲明砍掉P1.8以上SMD产线,

主流厂商针对性的推出了教育专供机型,中国大陆小间距LED显示屏的市场规模将接近136亿元,在政务行业采购收缩的大背景下,MiP全间距应用落地小间距LED市场的产品结构随着各自技术路线的发展节奏,同比增长29.2个百分点,渠道端价格白热化,教育领域应用的占比达52.3%,智慧教育、TOP5厂商销售额的合并市占率同比增长了7.2个百分点,单位:%" id="4"/>数据来源:洛图科技(RUNTO),

- 最近发表

- 随机阅读

-

- PingPong外贸收款:大幅提升企业全球支付效率,实现高质量增长

- 美光半导体:9200 MTs内存带宽背后的中国智造密码

- 研发成功!具有广泛应用潜力

- 彩色游戏哪些好玩 十大必玩彩色游戏盘点

- 《杰森·斯坦森制暴:无限杀机全网首播》

- 添可芙万Stretch Plus洗地机超值优惠

- 中国电信助推首个环保垂类大模型落地 智能体应用加速生态环境数字化

- 安诗登苹果充电器套装限时特惠价14.99元

- 不再担心创意枯竭 京东AI平板提供灵感来源杜绝返工

- 小天鹅滚筒洗衣机TG100M18T限时特惠1461元

- 滴滴2025年Q1业绩亮眼,国际业务高速增长

- 湖北设立50亿人形机器人产投基金

- 麒麟软件完成30亿元增资扩股

- Apple AirPods 4 半入耳式真无线蓝牙耳机限时特惠

- 汽车央企重组尘埃落定,总部极大概率落户重庆

- 惊悚游戏哪些好玩 高人气惊悚游戏排行榜

- AirPods新功能即将亮相WWDC 2025,多场景体验大升级

- 讽刺游戏推荐哪个 好玩的讽刺游戏精选

- 一加Ace 5至尊版手机限时特惠2124元

- Maple中数列求和的计算方法

- 搜索

-

- 友情链接

-