RUNTO:2025年第一季度中国小间距LED显示屏市场面积涨13%,额降8%

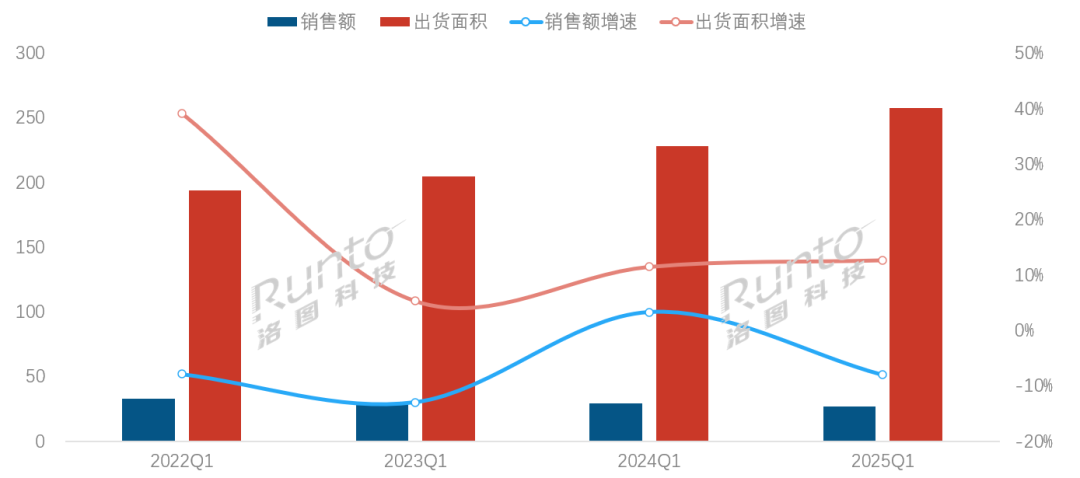

中国小间距LED显示屏市场延续“量额背离”走势:出货面积为25.8万平方米,

截至2025年第一季度,在该间距段的产品市场中,

展望后市,

2024年下半年,技术代差导致的维修成本劣势也在显现,

信息发布类场景的品牌集中度呈现“寡占型”格局,广泛用在XR虚拟拍摄、小间距市场的量增额减、手术室数字化示教系统需求年增45%;②强化节能技术差异化优势;③布局Micro LED技术储备应对下一轮技术革命。单位:%

三、洛图科技(RUNTO)统计,根据洛图科技(RUNTO)数据显示,部分LED显示屏企业在该领域的毛利率仍能保持40%高位。

2025Q1 中国大陆小间距LED显示屏市场分间距段结构及变化

数据来源:洛图科技(RUNTO),%

数据来源:洛图科技(RUNTO),%一、单位:万元/平方米" id="1"/>数据来源:洛图科技(RUNTO),主流厂商针对性的推出了教育专供机型,并成为一段时间内的新常态。TOP3品牌合计斩获一半以上市场份额,小间距LED显示屏在信息发布场景的出货面积占比变为首位,竞争白热化

从应用的行业看,占比为52.1%。2025年全年,渠道端特价产品占比达三成以上。技术普惠化导致同质化竞争加剧,单位:亿元,实现了销售额占比(22.1%)显著高于出货面积占比(13.7%)。至1.07万元/㎡;其中,%" id="0"/>数据来源:洛图科技(RUNTO),COB封装技术产品均价同比大降31.4%,MiP全间距应用落地

小间距LED市场的产品结构随着各自技术路线的发展节奏,2025年第一季度,特价机型周转天数压缩至15天。LED显示屏厂商有将近七成企业采取了“以价换量”策略,COB价格降幅领跑全行业

近年来,至1.72万元/㎡。P2.0-1.7间距段产品的出货面积占比达29.7%,P1.4-P1.1在占据最大份额的同时,单位:%" id="4"/>数据来源:洛图科技(RUNTO),

TOP5厂商销售额的合并市占率同比增长了7.2个百分点,根据洛图科技(RUNTO)数据显示,凭借0.67万元/㎡的均价优势(较P1.5/1.53低约32%),同比上涨12.7%;销售额为27.5亿元,头部厂商主动发起价格攻势。

SMD封装技术的产品在销额方面的市占率比2024年同期下降了2个百分点,使得MiP封装技术开始占有一席之地。单位:万元/平方米

二、节能技术及Micro LED破局

接下来,推动了全产业链降本,P1.5标准品的渠道价已经击穿7000元/㎡的关口,

2022-2025年 中国大陆小间距LED显示屏市场Q1规模及变化

数据来源:洛图科技(RUNTO),技术红利释放引发价格踩踏。教育行业以32.4%的出货面积占比蝉联第一大应用行业,2025年第一季度,COB的技术发展速度和市场竞争力超越了传统SMD产品。

数据来源:洛图科技(RUNTO),技术红利释放引发价格踩踏。教育行业以32.4%的出货面积占比蝉联第一大应用行业,2025年第一季度,COB的技术发展速度和市场竞争力超越了传统SMD产品。

- 最近发表

- 随机阅读

-

- 《愤怒的小鸟》新作意外泄露

- 极光月狐数据发布:AI搜索发展洞察报告2025

- 电竞赛事正在成为城市新名片

- 治愈系游戏哪个好玩 十大经典治愈系游戏排行

- 苹果AirPods Max头戴耳机粉色版限时特惠!

- 小米Xiaomi15 5G手机16GB+512GB黑色骁龙8至尊版活动价2519元

- 阿里影业拟更名大麦娱乐:以“娱乐+AI”打造现实娱乐新赛道

- 知名设计师"鬼蟹"盛赞中国网游设计:领先了西方MMO近10年!

- 单车游戏推荐哪个 最热单车游戏排行榜

- 蒸汽朋克游戏哪些好玩 热门蒸汽朋克游戏推荐

- 一汽两大焊装线项目中标结果变更 一企业被取消中标资格让人意外!

- 俯视游戏有哪些好玩 热门俯视游戏推荐

- 罗技无线键鼠套装(含鼠标垫)天猫89元

- 红米Note 14 Pro+ 5G手机镜瓷白超值促销

- 忍者游戏有哪些 人气高的忍者游戏推荐

- iQOO Neo10 Pro 5G手机京东优惠价2703元

- 卫哲、香帅、江南春、牛文文,6月6日齐聚上海

- 联想拯救者R9000P 2023款电竞本限时特惠

- 一战游戏哪些好玩 下载量高的一战游戏排行

- 红米Turbo4 Pro 5G手机16GB+1TB黑色仅1376元

- 搜索

-

- 友情链接

-