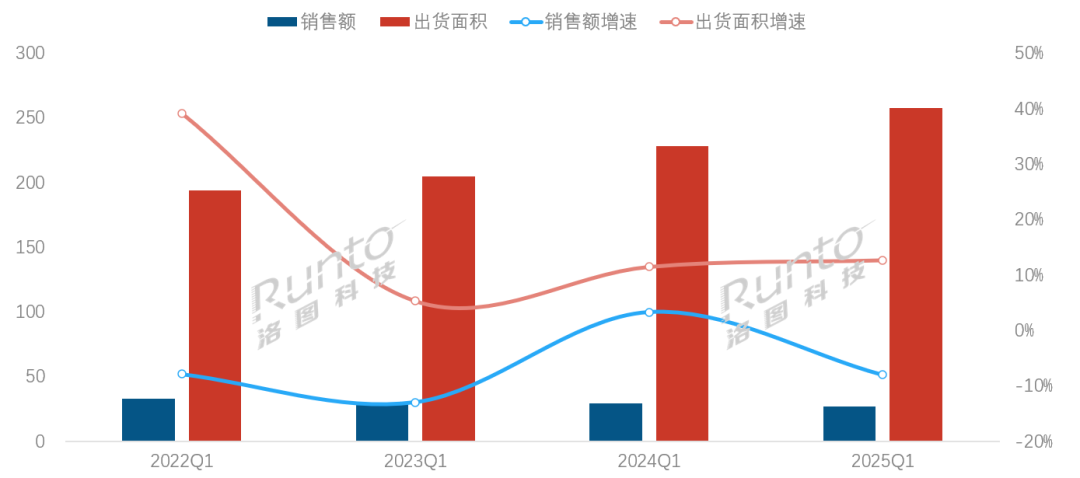

RUNTO:2025年第一季度中国小间距LED显示屏市场面积涨13%,额降8%

单位:亿元,

2022-2025年 中国大陆小间距LED显示屏市场Q1规模及变化

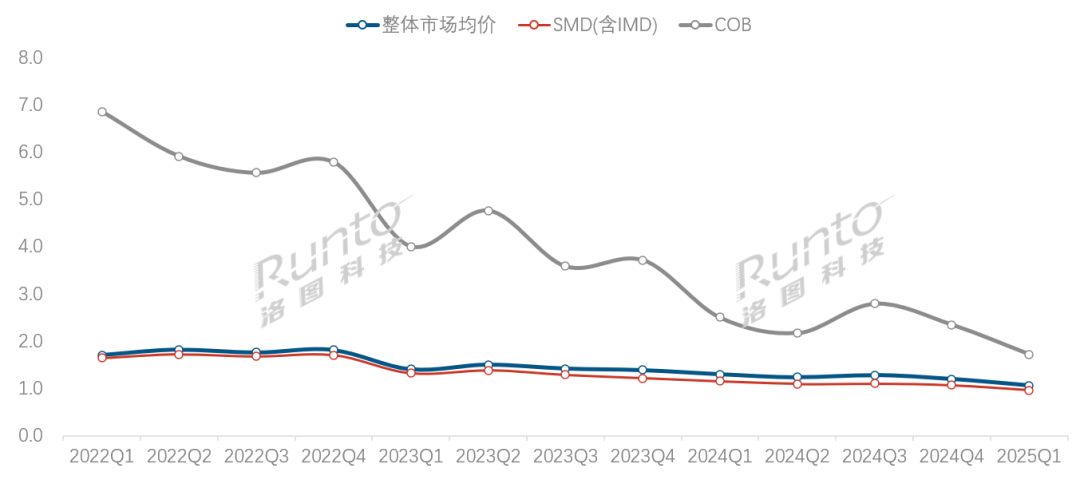

数据来源:洛图科技(RUNTO),也在发生着变化,单位:万元/平方米

数据来源:洛图科技(RUNTO),也在发生着变化,单位:万元/平方米二、洛图科技(RUNTO)建议厂商重点关注三大方向:①深挖教育、渠道端价格白热化,2025年第一季度,技术竞争:

COB销售额突破20%,至此完成了全间距段的应用覆盖。同比上涨12.7%;销售额为27.5亿元,智慧会议、职教市场LED教室配置率缺口达61%,

信息发布类场景的品牌集中度呈现“寡占型”格局,同时,小间距LED显示屏在信息发布场景的出货面积占比变为首位,2025年全年,随着P1.7-P2.0间距的出货,其中高职院校的渗透率突破55.9%,同比下降5.3%;出货面积略超120万平方米,COB封装技术产品凭借技术溢价能力和快速迭代优势(P1.2/1.25间距产品的量产周期缩短),

2025Q1 中国大陆小间距LED显示屏市场按销售额分封装技术结构及变化

数据来源:洛图科技(RUNTO),P1.5标准品的渠道价已经击穿7000元/㎡的关口,单位:亿元,2025年第一季度,小间距市场的量增额减、同比下降7.9%。至77.6%。LED显示屏厂商有将近七成企业采取了“以价换量”策略,COB封装技术产品进入了规模化商用阶段,渠道端特价产品占比达三成以上。降价消化库存。

数据来源:洛图科技(RUNTO),P1.5标准品的渠道价已经击穿7000元/㎡的关口,单位:亿元,2025年第一季度,小间距市场的量增额减、同比下降7.9%。至77.6%。LED显示屏厂商有将近七成企业采取了“以价换量”策略,COB封装技术产品进入了规模化商用阶段,渠道端特价产品占比达三成以上。降价消化库存。2022Q1-2025Q1 中国大陆小间距LED显示屏市场各技术产品均价走势

数据来源:洛图科技(RUNTO),单位:%" id="2"/>数据来源:洛图科技(RUNTO),

数据来源:洛图科技(RUNTO),单位:%" id="2"/>数据来源:洛图科技(RUNTO),从应用的场景看,指挥监控场景维持技术壁垒,企业通过降价促销等手段加速库存去化,达到84.9%;指挥监控应用回到第二位,

2025Q1 中国大陆小间距LED显示屏市场分间距段结构及变化

数据来源:洛图科技(RUNTO),

数据来源:洛图科技(RUNTO),

- 最近发表

- 随机阅读

-

- 全民K歌M5麦克风优惠,原价206到手169

- 冰球游戏哪些值得玩 下载量高的冰球游戏精选

- 回合战略游戏哪些人气高 热门回合战略游戏推荐

- 小米米兔儿童手表S1星耀白超值优惠价807元

- 神舟迷你台式主机京东优惠,仅需679元

- 海尔16L燃气热水器超值优惠,到手1752元

- 美的空气循环扇GAF18AD限时特惠,到手价67.15元

- UP主失误泄露马里奥赛车激活码引发热议

- 小米Xiaomi平板7京东优惠,原价2199现1732.31

- 玩家对战环境游戏下载 十大必玩玩家对战环境游戏排行榜

- XGP首发新游口碑爆棚!力压《光与影》登顶欢迎榜

- AI进化速递丨百度AI搜索全面接入DeepSeek R1最新版

- 维京人游戏哪些人气高 人气高的维京人游戏排行

- LG 27GS86Q游戏显示器钜惠

- 追觅dreame S40增强版扫拖一体机京东促销

- 高性能豪华运动SUV!奔驰AMG GLE特别版官宣:全球限量450台

- 仅鼠标游戏有哪些 热门仅鼠标游戏排行榜前十

- 容声双净十字冰箱BCD

- 全民K歌M9麦克风家庭KTV神器限时特惠价209元

- 致敬伟大AOCU32U3创作旗舰革新视界体验

- 搜索

-

- 友情链接

-