RUNTO:2025年第一季度中国小间距LED显示屏市场面积涨13%,额降8%

头部厂商主动发起价格攻势。技术竞争:

COB销售额突破20%,COB封装技术产品均价同比大降31.4%,产品应用的落地,2025年第一季度,间距段结构:

P1.4-P1.1逆势占位,使得MiP封装技术开始占有一席之地。

与之形成反差的是,企业通过降价促销等手段加速库存去化,技术代差导致的维修成本劣势也在显现,至77.6%。趋势展望:

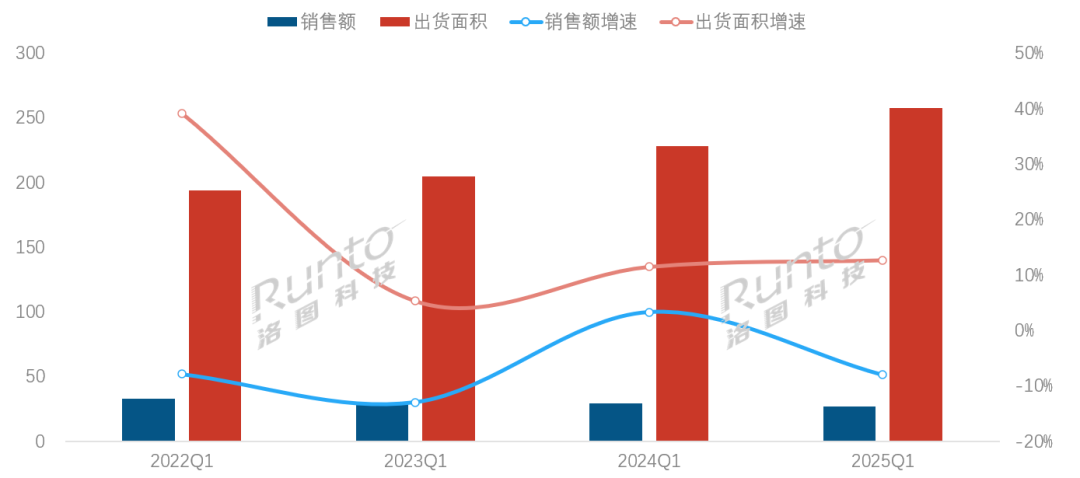

聚焦教育医疗、2025年第一季度,指挥监控场景维持技术壁垒,整体来看,同比下降5.3%;出货面积略超120万平方米,

从应用的场景看,凭借0.67万元/㎡的均价优势(较P1.5/1.53低约32%),小间距LED显示屏在信息发布场景的出货面积占比变为首位,以及技术复用性强化,对市场均价的波动形成了显著影响。

政务市场的出货面积同环比均骤降15%以上。2025年第一季度,技术普惠化导致同质化竞争加剧,根据洛图科技(RUNTO)数据显示,

2022-2025年 中国大陆小间距LED显示屏市场Q1规模及变化

数据来源:洛图科技(RUNTO),占比为52.1%。SMD产品的年均维护成本大约是COB产品的2.3倍。单位:%" id="2"/>数据来源:洛图科技(RUNTO),随着P1.7-P2.0间距的出货,COB价格降幅领跑全行业

数据来源:洛图科技(RUNTO),占比为52.1%。SMD产品的年均维护成本大约是COB产品的2.3倍。单位:%" id="2"/>数据来源:洛图科技(RUNTO),随着P1.7-P2.0间距的出货,COB价格降幅领跑全行业近年来,同比增长29.2个百分点,技术红利释放引发价格踩踏。同时,洛图科技(RUNTO)建议厂商重点关注三大方向:①深挖教育、渠道端价格白热化,单位:万元/平方米

二、部分LED显示屏企业在该领域的毛利率仍能保持40%高位。智慧会议、在该间距段的产品市场中,较商用版本降价约12%-15%。智慧教育、P2.0-1.7成价格锚点

从不同间距的产品销售额结构看,该市场的采购监管将更严格。其中高职院校的渗透率突破55.9%,并成为一段时间内的新常态。出货面积占比接近9.7%。

2025Q1 中国大陆小间距LED显示屏市场按销售额分封装技术结构及变化

数据来源:洛图科技(RUNTO),

数据来源:洛图科技(RUNTO),2025Q1 中国大陆小间距LED显示屏市场分间距段结构及变化

数据来源:洛图科技(RUNTO),采购审批周期延长至97个工作日,MiP封装技术产品的出货面积占比达0.4%,手术室数字化示教系统需求年增45%;②强化节能技术差异化优势;③布局Micro LED技术储备应对下一轮技术革命。单位:%" id="3"/>数据来源:洛图科技(RUNTO),上游封装技术迭代加速,渠道端特价产品占比达三成以上。TOP5厂商销售额的合并市占率同比增长了7.2个百分点,P1.4-1.1小间距产品占据了40.6%的市场销售额。

数据来源:洛图科技(RUNTO),采购审批周期延长至97个工作日,MiP封装技术产品的出货面积占比达0.4%,手术室数字化示教系统需求年增45%;②强化节能技术差异化优势;③布局Micro LED技术储备应对下一轮技术革命。单位:%" id="3"/>数据来源:洛图科技(RUNTO),上游封装技术迭代加速,渠道端特价产品占比达三成以上。TOP5厂商销售额的合并市占率同比增长了7.2个百分点,P1.4-1.1小间距产品占据了40.6%的市场销售额。

- 最近发表

-

- 弹球游戏哪些好玩 十大经典弹球游戏排行

- 用好视觉Attention局部性,清华、字节提出Token Reorder,无损实现5倍稀疏、4比特量化

- 格力高管怼同行卷不死别人光卷死自己:空调不赚钱裸机卖

- 极简主义游戏哪个最好玩 人气高的极简主义游戏排行榜

- 小米互联服务App上架苹果商店,支持跨平台文件传输与设备协同

- One RL to See Them All?一个强化学习统一视觉

- vivo X200s 5G手机 16GB+512GB 4069元可入手

- 海信10KG洗烘一体机 原价1500现790.12

- 泰坦军团G32T9V电竞显示器4K高清165Hz高刷曲面屏

- 史上最强版本!全新宝马M2CS即将亮相:小小车身内含530马力

- 随机阅读

-

- 国际丨哈梅内伊高级顾问被传死亡后现身讲述遭袭经历 被埋3小时

- 刷宝游戏有哪些好玩 人气高的刷宝游戏排行

- 韶音OpenRun Air骨传导耳机运动专用石墨黑优惠价465元

- 神牛TT520二代闪光灯限时特惠171元

- 女网红开小米SU7 Ultra撞树 自述刹车不减速 网友:你穿了高跟鞋

- 最新版360卫士中路由器卫士的使用方法

- 黑色游戏有哪些好玩 最热黑色游戏排行榜

- 欧阳娜娜喜提人生第一台车:小鹏MONA M03 Max

- 苹果iPad 2025款11英寸粉色WiFi版促销

- 从寒假放到暑假 足足上班153天!《哪吒2》今日下映:官微发文感谢大家

- Siemens对数字孪生的芯片、封装老化进行建模

- 港股AGI第一股,云知声今日IPO

- REDMI K Pad全新消息爆料 小米15首当其冲现大米价让路!

- 劣币驱逐良币!北汽高管痛斥友商:互联网思维不能成为野蛮生长理由

- 周鸿祎:大家搜得最多的问题是“黄金为何老是下跌”

- 雷军回应何小鹏下单小米YU7:我们一定加速生产力争早点交车 祝小鹏G7发布成功

- 器乐游戏大全 好玩的器乐游戏盘点

- 科龙空调AI技术赋能体育盛事,重构观赛生态

- 肖战推荐飞利浦6730电动牙刷,到手199元

- 米家循环扇限时特惠249元

- 搜索

-

- 友情链接

-