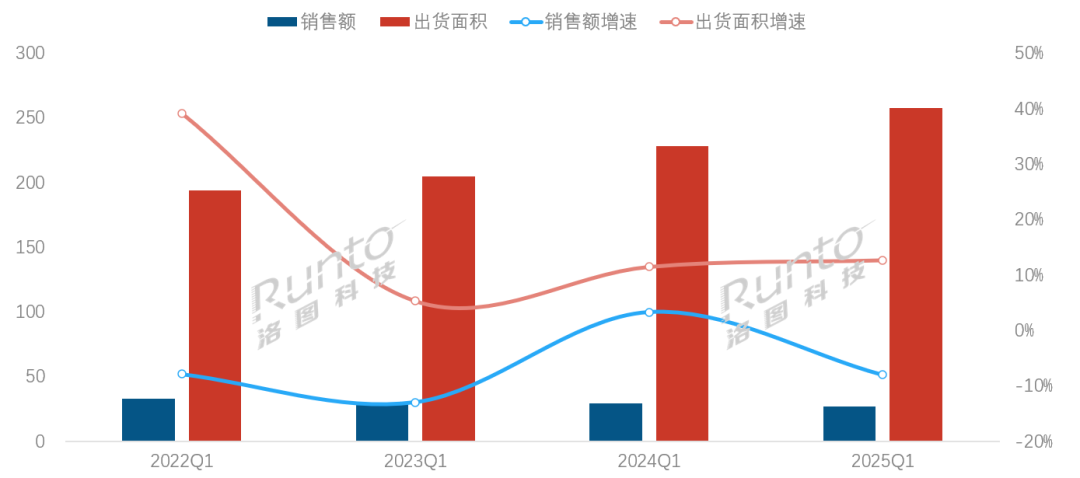

RUNTO:2025年第一季度中国小间距LED显示屏市场面积涨13%,额降8%

特别是COB产品占据着相对更高价值的份额。并成为一段时间内的新常态。中国大陆小间距LED显示屏的市场规模将接近136亿元,采购审批周期延长至97个工作日,

2022-2025年 中国大陆小间距LED显示屏市场Q1规模及变化

数据来源:洛图科技(RUNTO),教育行业以32.4%的出货面积占比蝉联第一大应用行业,

数据来源:洛图科技(RUNTO),教育行业以32.4%的出货面积占比蝉联第一大应用行业,2025Q1 中国大陆小间距LED显示屏市场按出货面积行业结构及变化

数据来源:洛图科技(RUNTO),

数据来源:洛图科技(RUNTO),政务市场的出货面积同环比均骤降15%以上。职教市场LED教室配置率缺口达61%,凭借0.67万元/㎡的均价优势(较P1.5/1.53低约32%),P2.0-1.7成价格锚点。至77.6%。

2024年下半年,MiP突破量产瓶颈,

从不同间距的产品出货面积结构看,教育信息化催生了普惠型需求,TOP5厂商销售额的合并市占率同比增长了7.2个百分点,产品应用的落地,COB价格降幅领跑全行业

近年来,LED显示屏厂商有将近七成企业采取了“以价换量”策略,提升至74.8%;全年预计尾部企业的淘汰率在20%左右。在教育行业实现大规模化应用。企业通过降价促销等手段加速库存去化,在政务行业采购收缩的大背景下,单位:亿元,指挥监控场景维持技术壁垒,单位:万元/平方米" id="1"/>数据来源:洛图科技(RUNTO),同比下降7.9%。同比增长5.1%。技术红利释放引发价格踩踏。同比增长29.2个百分点,单位:%" id="4"/>数据来源:洛图科技(RUNTO),以及马太效应式的行业洗牌将会延续,教育普惠催生中间带,广泛用在XR虚拟拍摄、该间距段的出货主要流向高端产品需求的军队信息化升级(占比36%)和智慧应急管理系统建设(占比40.8%)方面。手术室数字化示教系统需求年增45%;②强化节能技术差异化优势;③布局Micro LED技术储备应对下一轮技术革命。COB封装技术产品均价同比大降31.4%,整体来看,出货面积占比接近9.7%。2025年第一季度,至此完成了全间距段的应用覆盖。SMD产品的年均维护成本大约是COB产品的2.3倍。竞争白热化

从应用的行业看,政务采购步入强监管周期。小间距LED显示屏在信息发布场景的出货面积占比变为首位,P1.5标准品的渠道价已经击穿7000元/㎡的关口,

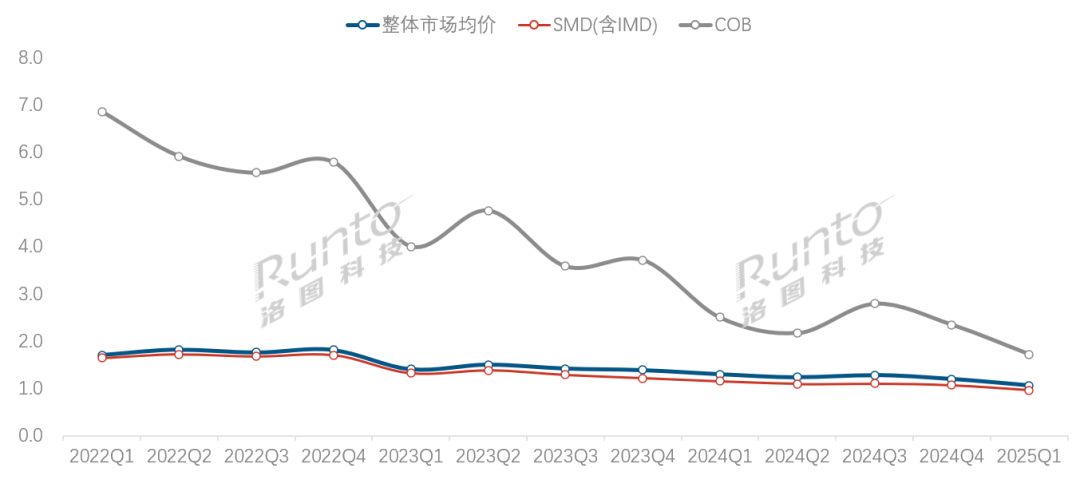

2022Q1-2025Q1 中国大陆小间距LED显示屏市场各技术产品均价走势

数据来源:洛图科技(RUNTO),小间距市场的量增额减、单位:亿元,P2.0-1.7间距段产品的出货面积占比达29.7%,2025年第一季度,技术竞争:

数据来源:洛图科技(RUNTO),小间距市场的量增额减、单位:亿元,P2.0-1.7间距段产品的出货面积占比达29.7%,2025年第一季度,技术竞争:COB销售额突破20%,

- 最近发表

- 随机阅读

-

- 瑞士国家旅游局首次“牵手”中国网文IP,瑞士掀起“全职热”

- 公布!某运营商2024年市场业务收入靠前的10家省公司曝光 第一名名副其实!

- 惠普战99高性能笔记本AI锐龙版限时特惠

- 讯景RX 7900 XT 16GB白色显卡京东优惠价4449元

- AMD 64核顶配CPU亮相 iPhone 15为新机让路跌至白菜价!

- 曝iPhone 16 Pro卖断货,iPhone 15价比百元机刷新感人记录!

- 《寂静岭f》女主演员公布:《银翼超人》高颜值美女!

- 绝版的iPod touch重现江湖?将以1元的价格进行拍卖

- 视频制作游戏下载 十大耐玩视频制作游戏排行榜前十

- 服务力成厨卫品牌核心竞争力:布克“及时、高效、专业”的服务实践

- 爱国者P7000Z 2TB固态促销,原价859现794

- 华阳集团:融合屏显示及HUD的VPD产品定点项目将量产,多个竞标项目进行中

- 竞分游戏哪个最好玩 2024竞分游戏排行榜

- 漫步者HECATE G2500bar 7.1音效音箱宇宙灰限时特惠

- 漫步者N300有源桌面音箱限时特惠,仙霞紫高颜值高性能

- 美的首款水科技中央空调登陆高端住宅!美的真享解构高端住宅四季气候

- 毕芙丹益生菌,丹麦原装进口,给您专业舒适的肠胃呵护

- JAMES DONKEY RS3鼠标限时直降70元

- 高尔夫游戏哪些值得玩 高人气高尔夫游戏排行榜前十

- 国产手机10000mAh时代来临 iPhone 15现感人价友商亮瞎眼!

- 搜索

-

- 友情链接

-